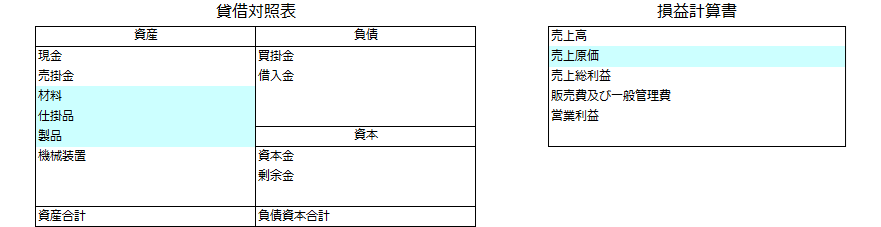

全部原価計算(在庫と利益)

原価計算には、全部原価計算と直接原価計算があります。

財務会計(財務資料の棚卸資産、売上原価の計算)は、全部原価計算で行う必要があります。

全部原価計算では、原価は、直接材料費+製造費(製造部門で発生した人件費などの費用)で構成されると考えます。

・製造工程に投入される費用は、直接材料費と製造費

・製品倉庫への入庫金額は、直接材料費+製造費で計算された原価(=製造原価)

・製品倉庫の月末残高(=製品在庫)及び、売上原価は、製造原価から計算される

・販売費及び一般管理費は原価計算の対象外

・営業利益=売上高-売上原価-販売費及び一般管理費

全部原価は、資産の評価(各製品は、いくらの費用を負担するか)のための原価です。

全部原価計算で原価を計算すると、「在庫を増やせば、利益が増える」になります。

なぜそうなるか、下記の図を用いて説明します。

①は、製造費の発生額は120円、製造数が10台なので、各製品が負担する製造費は12円です。

在庫は1台なので、在庫に含まれる製造費は12円、売上数は9台なので、売上原価に含まれる製造費は108円になります。

②は、製造数が12台なので、各製品が負担する製造費は10円です。

在庫は3台なので、在庫に含まれる製造費は30円、売上数は9台なので、売上原価に含まれる製造費は90円になります。

つまり、同じ売上でも、②の方(たくさん製造して、たくさん在庫にした方)が、売上原価に含まれる製造費が少なくなり利益が大きくなるわけです。

製造業の場合、製造工程における加工を伴いますので、加工費の低減=原価低減と考えるのは、当然であると言えます。

そのため、複数の製品がある場合、それぞれの製品の加工時間を測定し、加工時間によって各製品の加工費を計算(製造費の発生額を各製品の加工時間で配賦)するしくみ、すなわち原価計算のしくみをつくり、製品別の原価低減活動が行われる場合があります。

但し、このしくみの運用では、

・会社トータルの加工費(製造費の配賦額)は、製造費の発生額そのものを減らさないと減らない

・製造現場における加工費低減(加工時間の低減=能率改善)は、余力を生み出し、その余力で売上増に伴う生産増に対応するために行うものである

・売上増に関係なく、生産増を行うのは、在庫を増やすだけである(計算上は利益が増える)

・全部原価計算で加工費低減だけをテーマにすると、同じ製品をたくさんつくると段取り替えも減り、能率も上がることから、なるべく大きなロットでつくる方が業績を改善するとの発想になりがちであるが、それは、売上と結びついている時に正しいと言えるのであって、製造の都合だけで考えるのは間違い

このようなことを周知する(会社全体に浸透させる)必要があります。

あたり前とも言えることですが、財務会計が全部原価計算になっていることからか、「たくさんつくれば安くなる、大ロット生産の方が良い」との考えも根強いものがあります。

そして、そのように考える人が、売れに合わせた生産(段取り替えが多く、小ロットでの生産)に抵抗します。

こうした全部原価計算の弊害とも言える事象を防ぐには、

・営業利益と在庫をセットでみる

・営業キャッシュフローをみる

・財務会計とは別に、直接原価計算による業績情報を運用する

が考えられます。

コメント

コメント一覧 (1件)

[…] 原価計算については、こちらのページをご参照ください) […]