直接原価計算(付加価値会計)

原価計算には、全部原価計算と直接原価計算があります。

今回は、直接原価計算を説明します。(全部原価計算については、こちらのページをご参照ください)

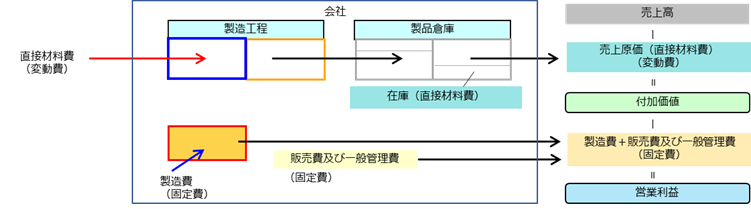

直接原価計算は、原価を直接費だけで計算します。

直接費とは、製品の製造に要する費用のうち、製品との関係が特定できる費用を指します。

製品との関係が特定できない費用は間接費と言います。

直接原価計算では、間接費は原価に算入しません。

なぜ、このような計算をするのか、それは、

・直接費は、直接材料費(含む外注加工費)だけであり、変動費である

・変動費とは、製品の製造に比例して発生する費用(製品を製造しない場合はゼロにできる費用)である

・すなわち直接原価計算とは、変動費だけで原価を計算することである

・直接原価計算を行うと、売上高-売上原価(変動費のみで計算)で付加価値(粗利)が算出できる

からです。

変動費以外の費用は、固定費(製品を製造する、しないにかかわらず発生する費用)です。

固定費には、製造費(製造部門で発生した人件費、経費など)と販売費及び一般管理費(販売部門、一般管理部門で発生した人件費、経費など)があります。

増産による製造部門の残業代や電力料の増加分などは固定費ではないとの見方もありますが、ここは大きく考えて直接材料費以外はすべて固定費とします。

営業利益は、付加価値-固定費で計算します。

直接原価計算のメリットは、目標の利益を上げるには、いくらの売上が必要なのかがわかる点です。

以下は、その説明です。

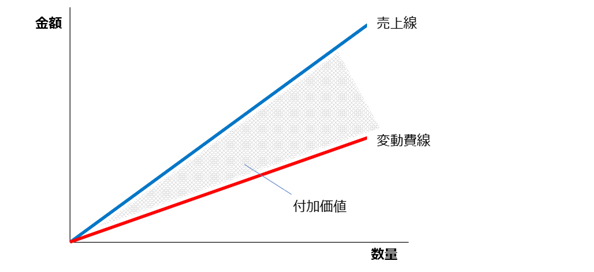

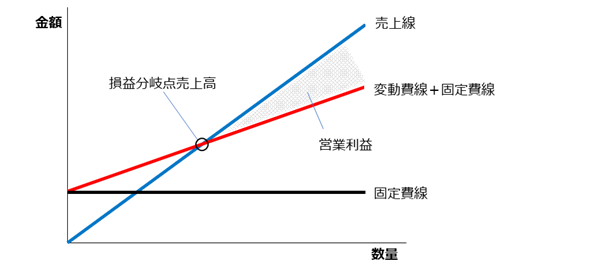

直接原価計算による計算結果は、下記のように表すことができます。

売上が増えるにしたがって、変動費も増えていきます。

売上線と変動費線の間が付加価値です。

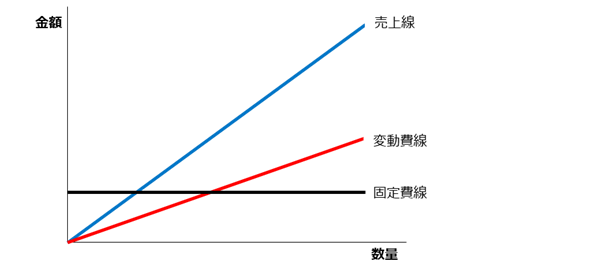

この図に、固定費を入れます。

固定費は、売上に関係なく発生する費用なので、角度のない横線になります。

次に、変動費線を固定費線の上に移動させます。

売上線と変動費線+固定費線が交わったところが損益分岐点売上高、売上線と変動費線+固定費線の間が営業利益です。

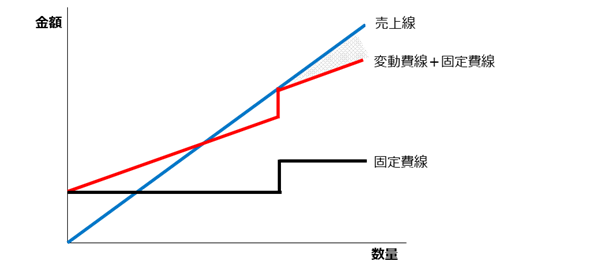

この図は、固定費は売上数量が増えても固定であるとしていますが、実際の経営では売上数量(=生産数量)がいくら増えても、固定費が増えないということはありません。

固定費線は、売上数量増により階段状に増えます。

それに伴って変動費線+固定費線も上がります。

その分、利益が減ります。

この固定費の増加をいかにおさえるか、「いかに固定費を増やさずに売上、付加価値を増やすか」が経営のテーマです。

直接原価計算では、全部原価計算で発生する「在庫を増やせば利益が増える」という現象は発生しません。

このことは、経営者とって利益計算をわかり易くし、間違った意思決定を防ぎます。

直接原価計算の運用では、

・直接原価計算は、財務会計では使用できない(財務会計は全部原価計算で行う必要がある)

・直接原価計算の考え方を採用すると、売価を下げる(安く売る)発想が生まれる

(少しでも付加価値が発生するのであれば、受注した方が得であるとの発想が生まれる)

この2点に注意する必要があります。

直接原価計算による業績情報のサンプルは、「製品の狙い」ページの下の画面サンプルの「変動損益計算書(製品グループ別)」をご参照ください。

自社の利益構造の変化(時系列推移)を見える化することで、打ち手の検討、実行フォローを行います。

直接原価計算による業績情報は、業績予測(業績シミュレーション)に活用できます。

これについては、別途説明します。