利益を増やすには

下記の図をご覧ください。

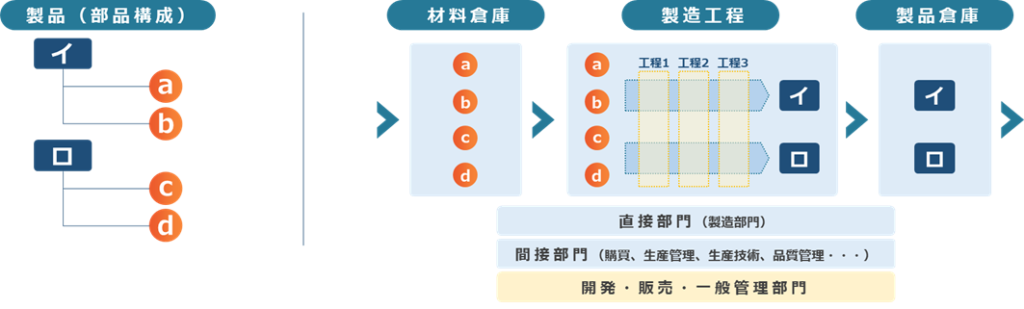

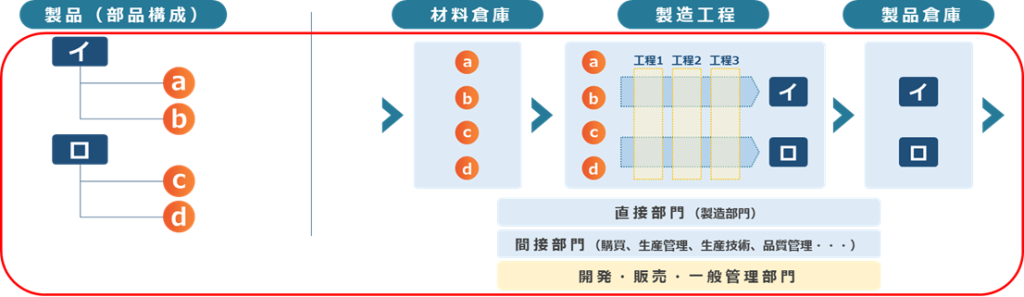

A社は、製品イと製品ロを製造、販売しています。

図の左側は、各製品の部品構成です。

図の右側は、製造の流れと部門を表しています。

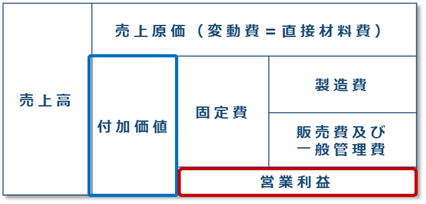

A社の利益を増やす打ち手を考えますが、その前に利益はどのように計算されるかを確認します。

(直接原価計算方式で考えます)

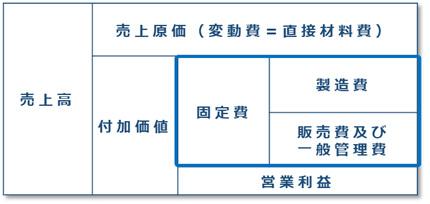

売上高は、製品イの売価×売上数量+製品ロの売価×売上数量です。

売上原価は、製品イの原価×売上数量+製品ロの原価×売上数量です。

売上原価は、変動費(=直接材料費)だけで計算します。

すなわち、部品a、b、c、dの購入、使用実績を対象として計算した原価を使用します。

売上高-売上原価(変動費=直接材料費)が付加価値です。

営業利益は、付加価値-固定費です。

固定費には、製造費と販売費及び一般管理費があります。

製造費は、製造の直接部門、間接部門で発生した人件費、経費です。

販売費及び一般管理費は、開発、販売、一般管理部門で発生した人件費、経費です。

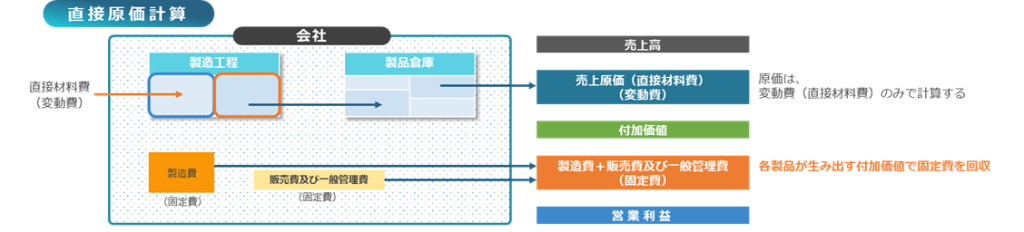

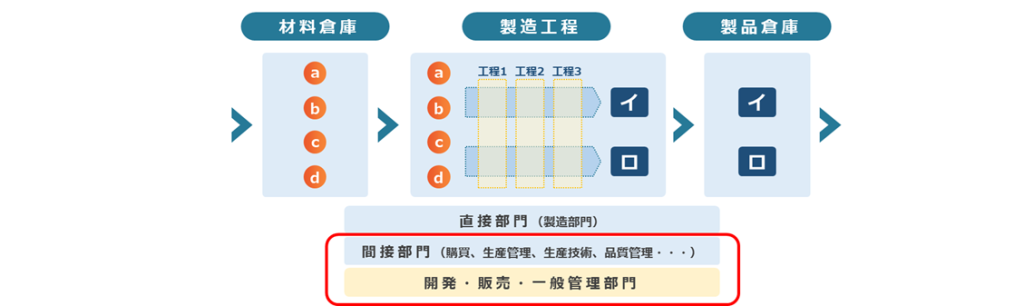

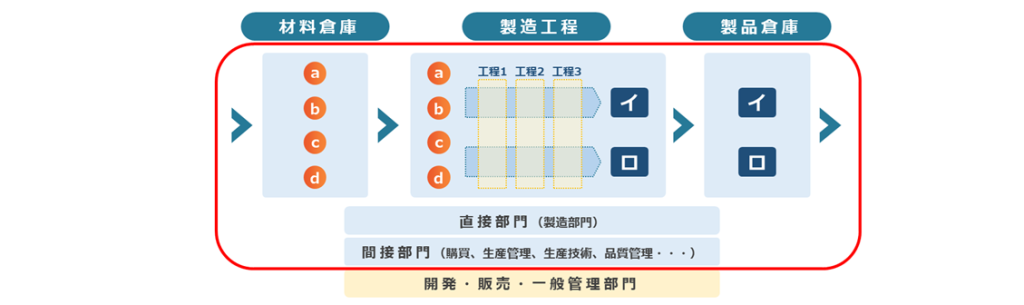

下記は、計算の流れを表しています。

(材料倉庫は省略しています)

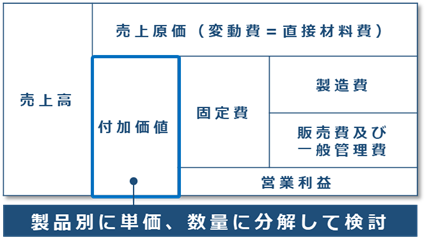

どうすれば利益を増やせるか、それは、図が示す通り

①付加価値を増やす

②固定費を減らす

です。

①の「付加価値を増やす」は、製品別に単価、数量に分解して検討します。

単価の視点で、考えられる打ち手は、

(1)売価を上げる

(2)変動費(直接材料費)を下げる

です。

売価を上げるか、直接材料費を下げる(安価品への変更など)により、製品一個あたりの付加価値を増やすことを検討します。

数量の視点では、

(3)製品一個あたりの付加価値が高い製品の売上数量を増やす(付加価値の低い製品の売上数量を減らす)

ことを検討します。

製造のリソース(直接部門の保有工数)には、限界があるので、製造工数を考慮し、

(4)製品一個あたりの付加価値が高く、製造に要する工数が低い製品の売上数量を増やす

(一個あたりの付加価値÷標準工数の値が大きい製品を増やす)

が望ましいです。

上記では、製品ロの売上数量を増やす方が有利です。

売価、売上数量は市場が決めることなので、自社の都合だけでコントロールすることはできませんが、数値(実績、予測)を根拠に検討します。

予測情報の作成は、上記の表(製品一個あたりの基準情報)に製品別の販売予測数量をかけて作成します。

シミュレーションができるように作成すると良いでしょう。

次は、②の「固定費を減らす」について考えます。

固定費を減らすために必要なのは、何が必要な費用なのかを見極めることです。

例えば、事業計画(アクションプラン)で「〇〇〇をやる」としたとします。

その実現にかかる費用は必要な費用です。

費用制約による妥協は許されません。

複数の実現手段を検討し一番安上がりな方法を選択する、それが費用削減です。

固定費の削減(適正化)は、経営としては、事業計画に基づき全体視点、長期視点で取り組みます。

間接部門の実務レベルでは、短期、中期の視点で業務改善を推進します。

何が必要な仕事かを見極め、必要でない仕事はやめることが一番です。

DX化も有効ですが、業務のシステム化を図る時は、ムダ込みのシステム化(不要な業務を入れ込んだシステム化)をしないことです。

(意外と多いです)

製造の現場(直接部門と間接部門)では、「余力を生み出し、固定費を増やさないで売上(付加価値)増に対応」を目指して改善活動を推進します。

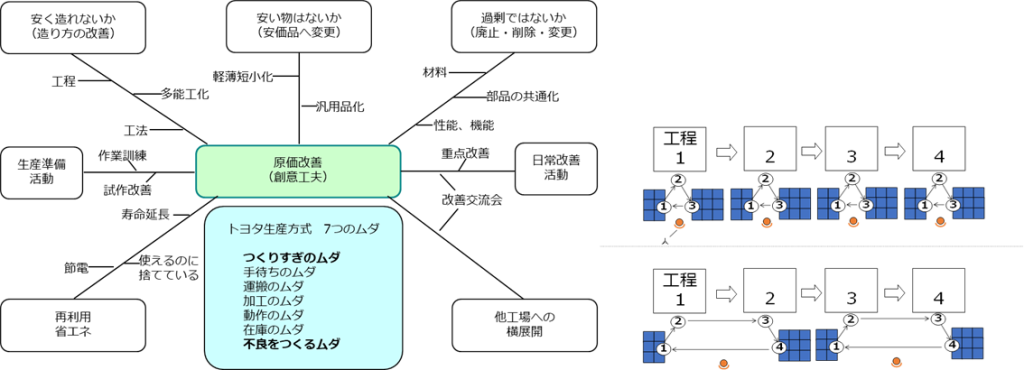

下記は、トヨタ生産方式による改善活動の例です。

変動費(直接材料費)の削減のための活動を含みます。

上記は、全て聞いたことのある話しでしょう。

問題は、知っているではなく、やっているか、できているか、更なるレベルアップを目指しているかです。

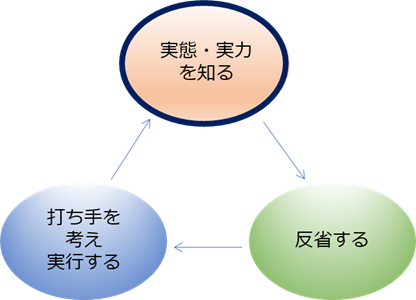

これらの知識をベースに、「自社の実態、実力を知る(数値化する)」→「反省する」→「打ち手を考え実行する」を繰り返すこと、そうすれば利益を増やすことができます。

利益を増やす活動は、「実態・実力を知る」が起点になります。

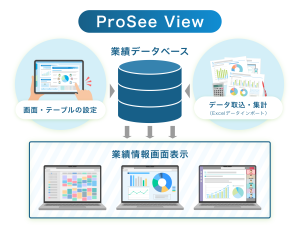

ProSee Viewは、このような思いを込めて開発した業績管理ツールです。

コメント

コメント一覧 (1件)

[…] るか」の考え方を整理します。こちらのページをご覧ください。 […]