求められる業績管理のしくみ

業績管理(管理会計)のしくみは、製造業の経営になくてはならないものですが、以下のような状態に陥っているケースがあります。

業績資料を作成するのに手間がかかっている

・資料作成のコストに対する意識が不足

・本来の仕事(売れるものをつくって売る)に振り向けるべきパワーのロス

資料が増える傾向

・今の資料では不十分→新しい資料をつくる

・「これはこれで」と、今までの資料もつくる

作成することが目的(ゴール)になっている

・仕事をしたという気になる→資料をつくるというのは仕事ではない

何をみたらいいかわからない

何を読み取ればよいのかわからない

・行動計画、現場の改善と結びつけられない

・情報の氾濫と枯渇(欲しいものはないが、いらないものはたくさんある)

会計情報で見えることと、見えないことの区別ができない

・会計情報のみで全てを語ろうとする→結果が全てという言い方

・会計によって見えないことを重視する人は、会計を全否定

業績の報告が長い

・最後まで集中して聞いていられない

・予算を守れとしか言えない→何も言っていないのと同じ

専門的な会計の知識が必要(不足)

・意味、求め方がわからない項目がある

もしお客様の業績管理のしくみが、これらと同じような状態に陥っている場合、どのように解決したら良いでしょうか。

それは、

①業績管理の目的を明確化する(目的はキャッシュフロー収益力の向上)

②キャッシュフロー改善の行動の考え方を理解する

③行動の成果確認に必要な業績情報は何かを決める(要点を絞り込んだ簡潔な資料にする)

④業績情報の作成を自動化する

⑤業績情報をデータベース化し、必要なときに必要な情報を見られるようにする

です。

①~③の検討にあたっては、下記を参考にしてください。

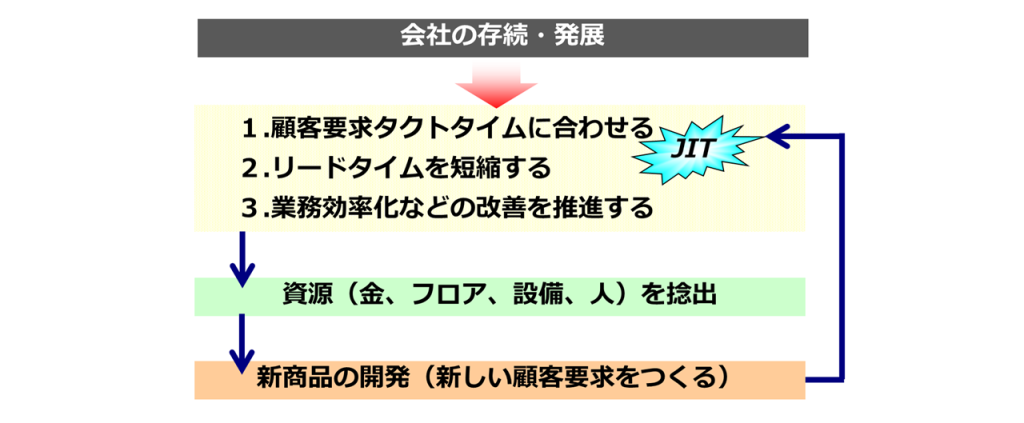

経営の目標は、会社の存続、発展です。

一番重要なのは、会社の存続です。

その為に必要なのは、キャッシュ(お金)です。

業績管理の目的は、「キャッシュフロー収益力(お金を生み出す力)の向上」です。

損益計算書の利益をよくする(よく見せる)ことではありません。

キャッシュフローを改善する行動は、

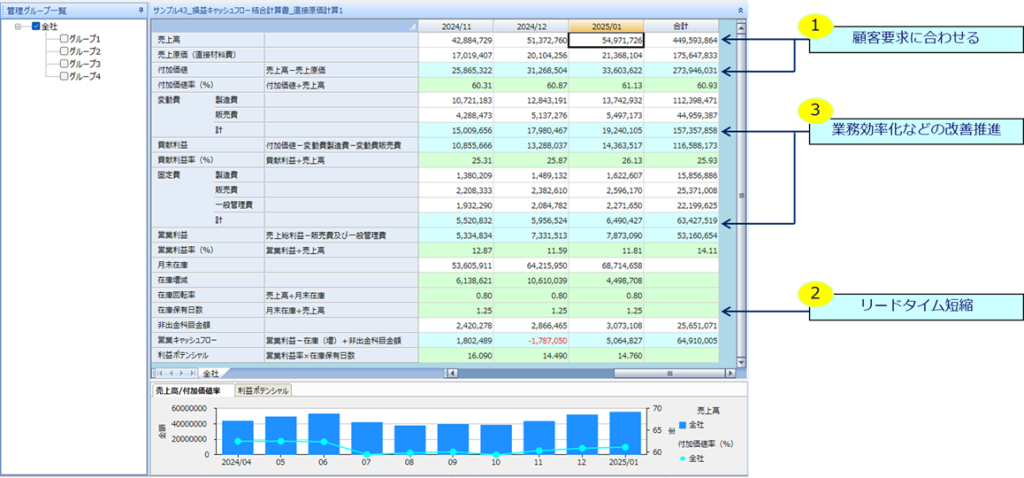

1.顧客要求タクトタイムに合わせて生産する

2.リードタイムを短縮する

3.業務効率化などの改善を推進する

です。

順番に説明します。

考え方として理解してください。

先ず、

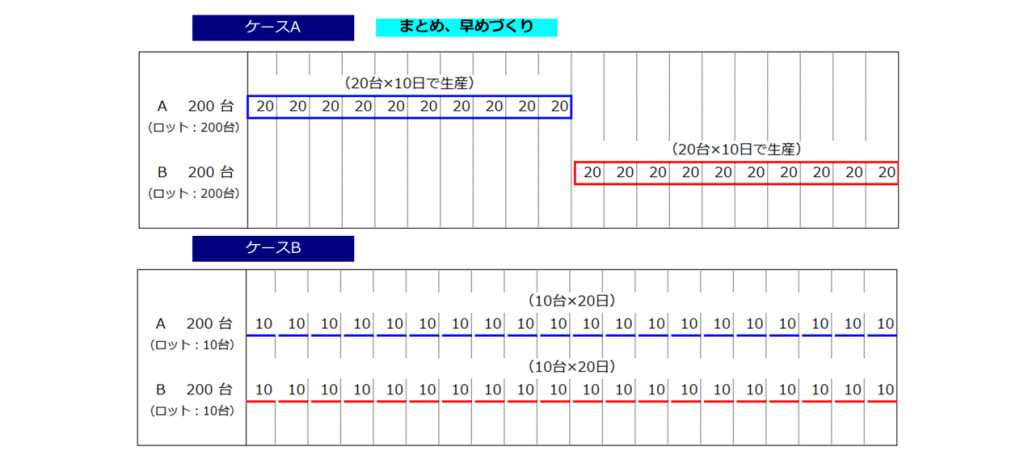

「1.顧客要求タクトタイム(製品が売れる時間間隔)に合わせて生産する」です。

言い換えると「売れるタイミングで生産する」です。

これ製品毎に行います。

仮に、製品A、製品Bそれぞれが、毎日10台ずつ売れるとするならば、ケースBが顧客要求タクトタイムに合った生産(売れるタイミングで生産)であると言えます。

売れる製品(顧客要求に合った製品)があること、全数良品であることが前提です。

次に、

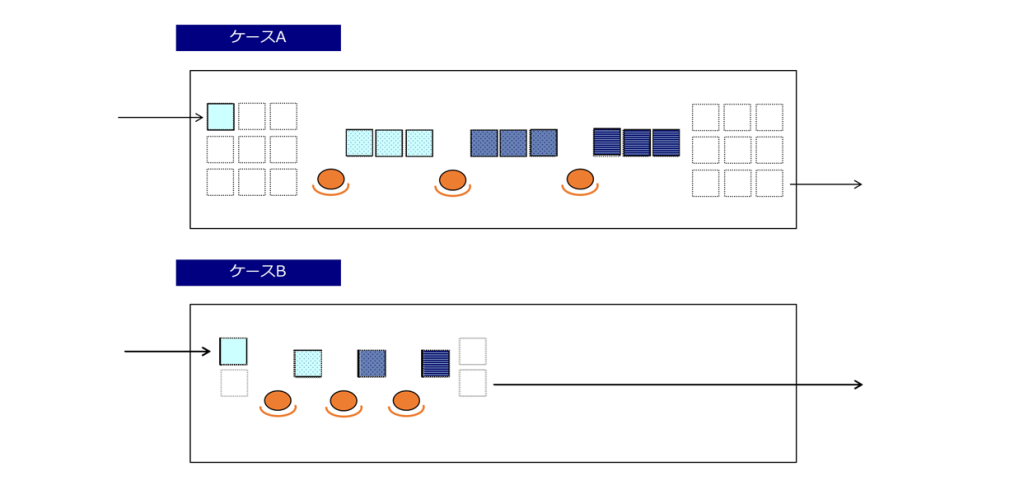

「2.リードタイムの短縮」です。

ここで言うリードタイムとは、材料を仕入れてから製品を製造し、売れるまでの時間(期間)を表します。

材料が倉庫においてある時間、製造工程で材料を加工する時間、製造工程に仕掛品がおいてある時間、製品倉庫に製品がおいてある時間を足した時間です。

原価計算では、加工する時間だけが重視されることがありますが、それは間違いです。

モノを加工する時間も大事ですが、同じようにモノがおいてある時間も大事です。

この場合は、ケースBの方がリードタイムが短いです。

リードタイムが短くなれば在庫は減ります。(在庫が減ればリードタイムが短くなります)

そして次に、

「3.業務効率化などの改善を推進」です。

これは、業務のムダをなくすこと、そして業務にかかる費用を削減することを指しています。

何が必要な業務なのかを見極め、必要ではない業務はやめ、必要な業務も一番安上がりな方法で実現するよう改善を進めます。

こうすると、キャッシュが浮いてきます。

キャッシュだけではなく、フロア(場所)も、設備も、人も浮いてきます。

そして、その浮いたキャッシュを使って、新しい顧客要求(顧客が欲しくなる製品)を開発し、浮いたフロア、設備、人で生産します。

ここで「1.顧客要求タクトタイムに合わせる」に戻ります。

工場の生産のしくみ改善でキャッシュを浮かせ、本社(マーケティング、設計)がキャッシュを使って次の製品を開発し、そしてその製品を工場が生産する(更なる生産のしくみ改善を行う)というサイクルをつくります。

これが、会社の存続です。

「言うは易く行うは難し」のことですが、この方向で、自社に合ったやり方で改善を積み上げます。

考え方を理解すること、方向性を間違わないこと、ほんの少しでも(大勢に影響がないと思っても)改善し、それを継続することです。

業績資料は、上記の考え方に合わせて(上記の行動の成果が見えるように)作成します。

これまでのやり方やこだわりを捨て、資料を見る人(会計の専門家ではない人)の立場にたって、要点を絞り込んだ簡潔な資料を目指してください。

下記は、その例です。

「損益・キャッシュフロー結合計算書(直接原価計算)」

営業キャッシュフローを営業利益-在庫(増)+非出金科目金額(減価償却費)で表示します。

管理グループの選択で、全社及び製品グループ別の情報を表示します。

過去数年の実績を横に並べて表示します。

過去に比べて進化しているかを問います。

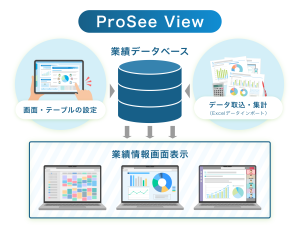

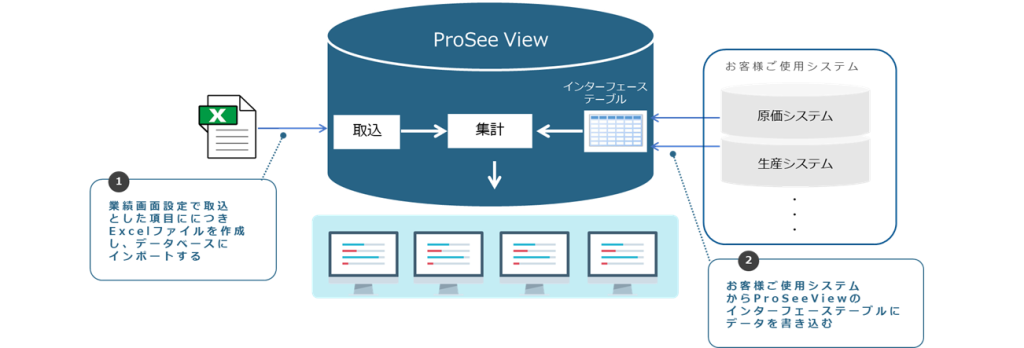

④~⑤(業績資料作成の自動化、業績情報のデータベール化)の具体的手段としては、ProSee Viewをご評価ください。

弊社は、製造業の業績管理はどうあるべきかの考え方と実行ツールをセットでご提供します。

お気軽にお問い合わせください。