中小製造業の経営に管理会計を!キャッシュフローを見る

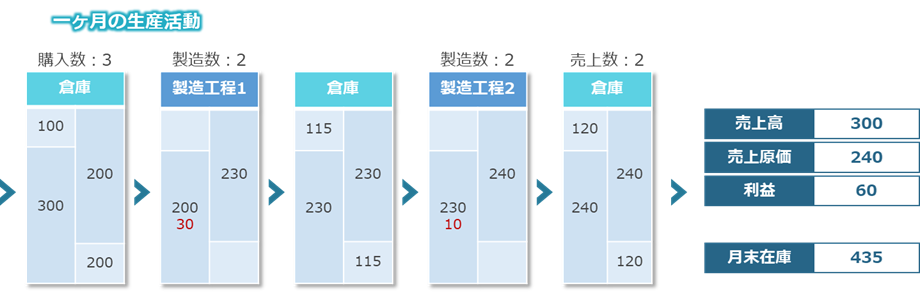

下記は、ある会社のひと月の生産活動のお金の流れを表しています。

図の数字は、下記を意味しています。

製品の売価を150円とした場合、売上数が2個なので、売上高は、150円×2個で300円になります。

売上原価は、製品倉庫の当月の出庫と同額(240円)とします。

利益は、売上高(300円)-売上原価(240円)で、60円になります。

当月末の在庫は、200円+115円+120円で435円です。

もしあなたが製造業の経営者だとしたら、上記から何を読み取りますか?

利益が60円でているから、”良し”としますか。

利益がでていることはいいことですが、それだけではダメです。

前月末の在庫(100円+115円+120円=335円)と当月末在庫(435円)を比較すると、在庫が100円増えています。

この在庫が増えた分を利益からひく(60円-100円)とマイナス40円になります。

この値がキャッシュフローです。

この会社は、一か月の生産活動でお金が40円減ってしまったことを意味します。

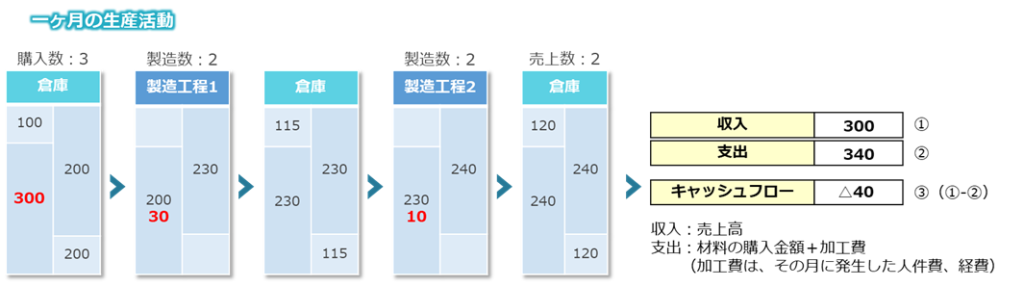

キャッシュフローは、収入-支出でも計算できます。

この場合の収入は、売上高(300円)です。

支出は、材料の購入(300円)と加工費(40円)を足した金額(340円)です。

収入(300円)-支出(340)でキャッシュフローは、マイナス40円となります。

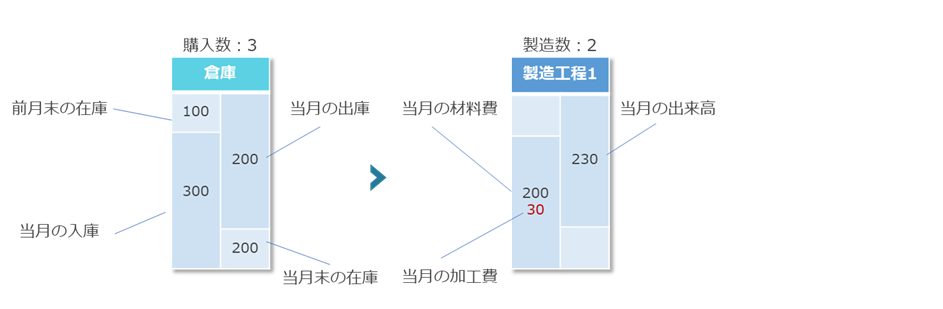

(加工費は、工程1の加工費30円と工程2の加工費10円を足した金額(40円)です。これがこの月に人件費、経費として実際に支払った金額であるとして説明しています)

上記は、説明を単純化するために

・掛け(売掛金、買掛金)

・設備購入

・資金の借入、返済

などの説明を省略しています。

キャッシュフロー計算の基本として見てください。

次に、どうすればキャッシュフローが改善できるかを説明します。

利益-在庫増(利益+在庫減)の式で考えると、それは、

・利益を増やす

・在庫を減らす

になります。

利益が増えても在庫が増えてはダメです。

例えば、まとめて買えば1個あたりの購入価格が安くなるという発想で、必要ではない量を購入するのは間違いです。

売る側は、まとめて買ってもらえば安くしますと言います。

それは、売る側にとってこの方が有利だからです。

まとめてつくれば段取り替えも減り、能率も上がるから原価低減になるという考えも間違いです。

これらの施策は、両方とも計算上の原価は下がり、利益は増えますが、その額とは比べ物にならないくらいの金額で在庫が増え、キャッシュフローが悪化します。

利益は、会計上の一項目でしかありません。

「かすみを食う」の「かすみ」みたいなものです。

キャッシュフローは、現実です。

中小製造業の管理会計のしくみには、キャッシュフローの見える化を必ず入れてください。

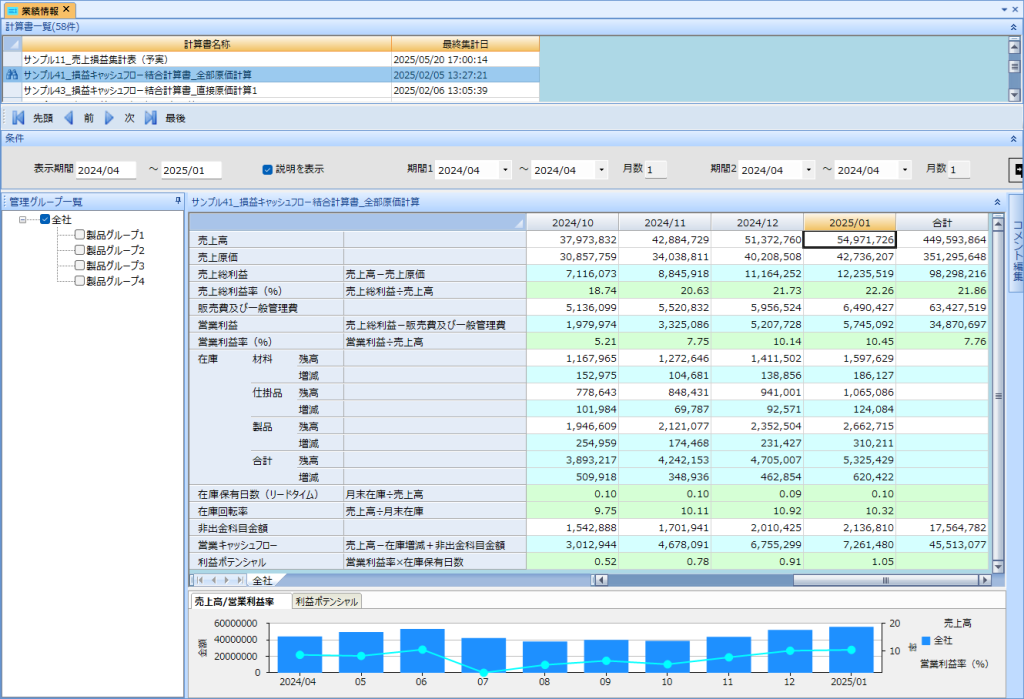

例として、「損益・キャッシュフロー結合計算書(全部原価計算)」の画面サンプルをご紹介します。

この情報を使って、

・利益を増やす

・在庫を減らす

に対して、具体的な打ち手(正しい打ち手)を考え、実行し、その成果を確認していきます。

正しい打ち手とは何か、間違った打ち手とは何か、これに関連して弊社では、「無料オンラインセミナー 原価のしくみを実体験する講座」を開催しています。

是非、ご参加ください。

補足

キャッシュフロー改善には「在庫を減らす」と書きましたが、正しくは「リードタイムを短縮する」です。

会計の指標では「在庫保有日数:月末在庫÷売上原価」で表します。

在庫保有日数は、月末在庫は、売上高の何か月分(何日分)あるかを意味します。

この値が小さくなれば、売上高に対して保有している在庫が少ないことになります。

それは、購入した材料が製品になり販売されるまでの期間が短いと考えられることから、弊社では、在庫保有日数をリードタイムと呼んでいます。

あくまでも会計の値から求めた指標なので、時計で測った時間を表しているわけではありません。

在庫保有日数(リードタイム)については、こちらのページをご覧ください。